Hohe und volatile Nahrungsmittelpreise verschärfen den Hunger

Der potenzielle Nutzen einer Politik, die Agrartreibstoffproduktion fördert, steht im Spannungsverhältnis zu deren negativen Auswirkungen auf die Nahrungsmittelmärkte.

Anmerkung: Dieses Kapitel gibt Ansichten des Verfassers wieder, die nicht notwendigerweise den Ansichten von IFPRI, Welthungerhilfe oder Concern Worldwide entsprechen.

Definitionen

Preisvolatilität:: Preisvolatilität misst die relativen Veränderungen des Preises einer Ware von einer Zeiteinheit – Tag, Monat oder Jahr – zur nächsten. Unter normalen Marktbedingungen ist mit einer gewissen Preisvolatilität zu rechnen. Wenn sich der Preis einer Ware innerhalb kurzer Zeit rapide auf- und abwärts bewegt, spricht man von hoher Volatilität. Wenn der Preis nahezu konstant ist, spricht man von niedriger Volatilität. Hohe Preisvolatilität kann sowohl zu hohen Gewinnen als auch zu hohen Verlusten für Investoren führen.

Preisspitze beziehungsweise Preisausschlag: ein starker, schneller, kurzzeitiger Anstieg oder Rückgang von Preisen.

Übermäßige Preisvolatilität: IFPRI hat eine genaue Definition von übermäßiger Preisvolatilität entwickelt. Anhand eines statistischen Modells, das auf Preisdaten seit 1950 basiert und täglich aktualisiert wird, wurde eine Bandbreite identifiziert, innerhalb derer sich die Preise in 95 Prozent der Fälle bewegen. Wenn Preisbewegungen diese Schwelle mit hoher Frequenz (die mit einem statistischen Test bestimmt wird) innerhalb eines Zeitraums von 60 aufeinanderfolgenden Tagen überschreiten, spricht man von einer Periode der übermäßigen Preisvolatilität.

Anmerkung: Zu den technischen Details dieser Definitionen siehe Anhang D.

Üb ertragung von Preistrends von der internationalen auf die nationale Ebene

IFPRI-Fallstudien aus Afrika, Asien und Lateinamerika zeigen, dass der Grad der Preisübertragung von den internationalen auf die nationalen und lokalen Märkte variiert. In Lateinamerika wurden demnach etwa 20 Prozent der Preisänderungen bei den internationalen Weizenpreisen auf den lokalen Brotpreis übertragen. Es gibt auch Hinweise darauf, dass Schwankungen bei den internationalen Reispreisen an die nationalen Märkte der meisten Länder Lateinamerikas und der drei untersuchten asiatischen Länder weitergegeben werden. In zwei von drei asiatischen Ländern wurde der weltweite Preis für Weizen an die lokale Ebene weitergegeben. In Afrika südlich der Sahara ergab sich ein anderes Bild: Lediglich 13 der insgesamt 62 Preisserien, die über vier bis sieben Jahre beobachtet wurden, zeigten Transmissionseffekte. Dieser Unterschied rührt zum Teil daher, dass Mais, das Grundnahrungsmittel in vielen afrikanischen Ländern, weniger intensiv gehandelt wird. Die Preise für Reis sind tendenziell stärker an die Weltpreise gekoppelt als die für Mais. Andererseits stiegen in allen untersuchten afrikanischen Ländern während der weltweiten Nahrungsmittelkrise von 2007/08 die Nahrungsmittelpreise.

Quelle: Für Lateinamerika, Torero und Robles (2010); für Asien, Robles (2010); und für Afrika, Minot (2011).

Agrarmärkte und Nahrungsmittelpreise sind heutzutage weniger stabil und berechenbar als je zuvor. Nach Jahrzehnten kontinuierlich leicht fallender Nahrungsmittelpreise erlebt die Welt derzeit eine Serie von sich gegenseitig übertreffenden Preisspitzen und drastischen Preisschwankungen, ohne Aussicht auf baldige Beruhigung. Diese dramatische Entwicklung wird voraussichtlich ernste Folgen für Hunderte Millionen Menschen haben, die schon jetzt hungern oder aufgrund ihrer Armut einen großen Anteil ihres geringen Einkommens für Nahrung ausgeben. Bemühungen zur Bekämpfung des Hungers werden künftig im Rahmen einer neuen Welternährungswirtschaft stattfinden.

Teil dieser neuen Realität sind sowohl höhere als auch stärker schwankende (volatilere) Preise. Diese beiden Umstände bringen für Konsumenten und Produzenten ganz unterschiedliche Folgen mit sich. Für Konsumenten bedeutet ein Preisanstieg unter Umständen beträchtliche Einbußen der Lebensqualität, da sie weniger Nahrungsmittel sowie andere benötigte Waren und Dienstleistungen erwerben können. Für Produzenten können steigende Preise ein höheres Einkommen bedeuten, aber nur wenn sie mehr Nahrungsmittel ver- als zukaufen, wenn die gestiegenen Weltmarktpreise ihre heimischen Märkte tatsächlich erreichen und wenn ihre eigenen Produktionskosten nicht ebenfalls steigen. Die meisten dieser Bedingungen waren in der Nahrungsmittelpreiskrise von 2010 und 2011 nicht gegeben.

Auch Preisvolatilität hat erhebliche Auswirkungen auf Produzenten und Konsumenten. Erstens birgt hohe Preisvolatilität ein großes Verlustpotenzial für Produzenten, da sie drastische und schnelle Preisänderungen mit sich bringt und damit Entscheidungen über den optimalen Mitteleinsatz in der Agrarproduktion erschwert. Während einer Periode hoher Preisvolatilität tendieren Produzenten dazu, weniger Produktionsmittel wie Dünger und hochwertiges Saatgut zu verwenden; sie verhalten sich in der Langzeitplanung zurückhaltend und fahren ihre Investitionen zur Produktionsoptimierung zurück. Diese Reaktionen von Seiten der Produzenten führen zu sinkendem Angebot und damit zu steigenden Preisen, unter denen wiederum die Konsumenten zu leiden haben. Zweitens sind viele ländliche Haushalte gleichzeitig Produzenten und Konsumenten von Agrarprodukten. Größere Preisschwankungen treffen diese Haushalte doppelt. Ihre Einkommen sinken, weil ihr Produktionseinsatz keine optimalen Erträge einbringt, und ihr Konsumverhalten wird durch die höheren Marktpreise beeinträchtigt. Schließlich kann anhaltende Preisvolatilität höhere Renditen ermöglichen und damit den Agrarmarkt für Investoren attraktiv machen. Damit führt eine erhöhte Preisvolatilität zu vermehrtem – potenziell spekulativem – Handel, der wiederum Preisschwankungen verschärft.

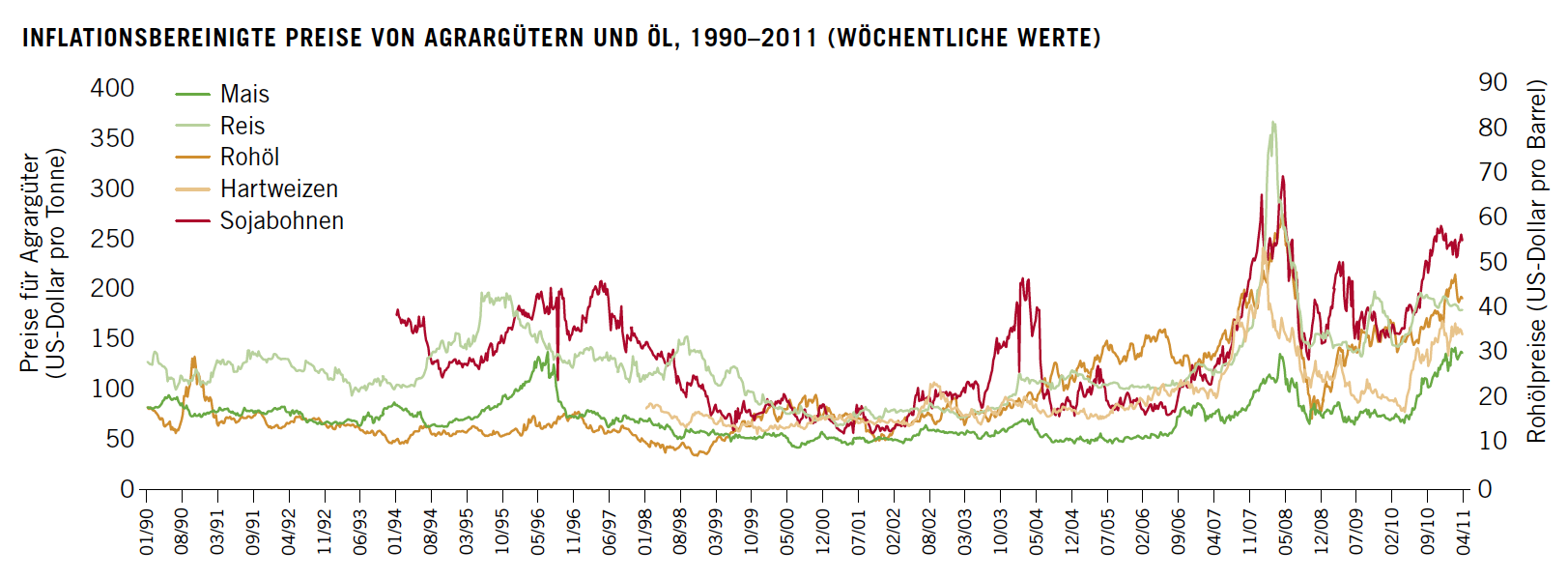

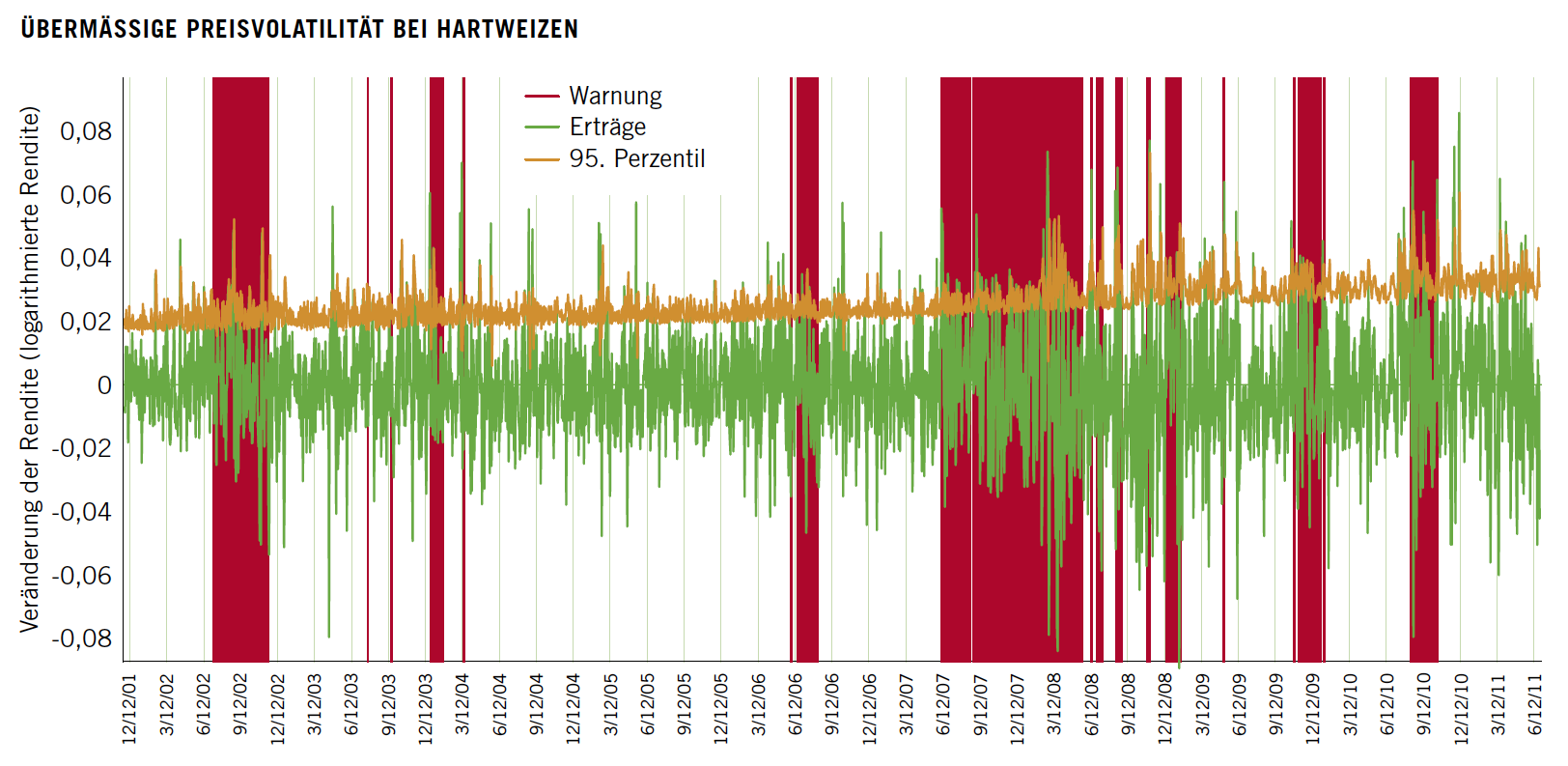

Dieses Szenario trat bis zum Jahr 2011 immer häufiger auf. Die Nahrungsmittelpreiskrise von 2007/08 sorgte mit dem starken Anstieg der Nahrungsmittelpreise (siehe Abbildung auf Seite 22) dafür, dass das Thema Ernährungssicherung weltweite Aufmerksamkeit erlangte. Im Juni 2010 begannen die Preise erneut zu steigen. Zwischen Juni 2010 und Mai 2011 verdoppelten sich die Preise für Mais und Weizen beinahe. Der FAO zufolge erreichten die Preise im Februar 2011 einen neuen Höchststand, der die Preisspitze von 2008 noch übertraf (wie an der Preisentwicklung von Mais in der Abbildung auf Seite 22 zu sehen ist, die auch nach Inflationsbereinigung die Teuerung des Jahres 2008 überschreitet). Auch die jüngsten Zunahmen der Volatilität entsprechen nicht den Trends, die sich aus den bisherigen Daten ergeben (die bis in die späten 1950er-Jahre zurückgehen). In den vergangenen Jahren waren besonders die Preise von Weizen und Mais stärkeren Schwankungen ausgesetzt. So gab es für Hartweizen (der für die Herstellung von Brot und Mehl verwendet wird) zum Beispiel zwischen Dezember 2001 und Dezember 2006 insgesamt 165 Tage übermäßiger Preisvolatilität (durchschnittlich 33 Tage pro Jahr). Zwischen Januar 2007 und Juni 2011 dagegen wiesen die Preise an 381 Tagen eine übermäßige Volatilität auf (das entspricht einem Durchschnitt von 85 Tagen pro Jahr – vgl. hierzu die obere Abbildung auf Seite 23).

Auch wenn die Preisschwankungen auf den internationalen Märkten nicht immer die lokalen Märkte erreichen (siehe Erläuterungen rechts), so führte die Nahrungsmittelpreiskrise von 2007/08 doch in einigen Ländern zu sozioökonomischen Problemen, vor allem ohnehin arme Bevölkerungsgruppen litten unter den Folgen. In zahlreichen Ländern kam es zu sozialen und politischen Unruhen. In ägypten, Bangladesch, der Elfenbeinküste, Haiti, Indonesien, Jemen und Usbekistan führten die steigenden Nahrungsmittelpreise zu gewalttätigen Hungerrevolten, Demonstrationen und sozialem Aufruhr.

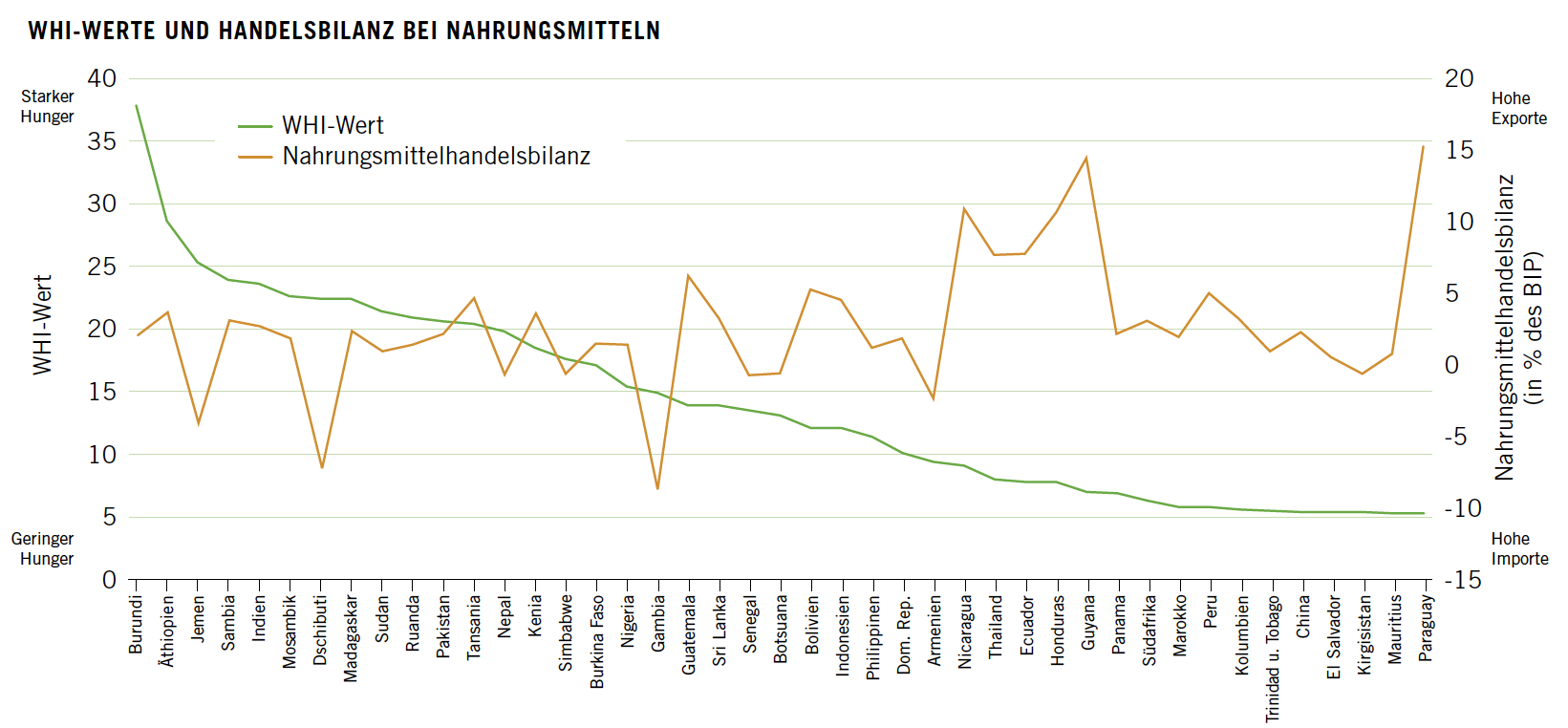

Zusätzlich zu ihren ökonomischen, sozialen und politischen Auswirkungen vergrößern Preisspitzen bei Nahrungsmitteln und übermäßige Volatilität die Armut und verschlimmern damit den Hunger. In Folge kann es vor allem bei Kindern zu langfristigen, unwiderruflichen Entwicklungsschäden kommen (von Grebmer et al. 2010). So ergaben zum Beispiel Simulationen in mehreren lateinamerikanischen Ländern, dass sowohl auf Länder- als auch auf Haushaltsebene die Kalorienzufuhr bedeutend reduziert wurde. Besonders verbreitet trat diese Entwicklung in armen Haushalten mit Kindern im kritischen Alter der ersten 1.000 Tage auf (zwischen der Empfängnis und der Vollendung des zweiten Lebensjahres). In allen untersuchten Ländern wurde in armen Haushalten, die sich bereits zuvor nicht mit einer ausreichenden Nahrungsmenge versorgen konnten, die Kalorienzufuhr noch einmal erheblich reduziert (Robles und Torero 2010). Die langfristigen Effekte hoher und instabiler Nahrungsmittelpreise sind vor allem für Menschen in solchen Ländern verheerend, die Nettoimporteure von Nahrungsmitteln sind. Da diese Länder einen Großteil ihres Nahrungsmittelbedarfs auf den internationalen Märkten decken müssen, überträgt sich die Volatilität noch schneller und direkter auf die einheimischen Märkte. Zusätzlich weisen Länder mit einem hohen Importbedarf bei Nahrungsmitteln häufig auch einen hohen WHI-Wert auf (siehe Abbildung auf Seite 23 unten) und Länder mit einer großen Anzahl von armen Menschen, wie China, Indien und Indonesien sind besonders von hoher Inflation bei Lebensmittelpreisen betroffen.

Um unter diesen veränderten Umständen Fortschritte bei der Hungerbekämpfung zu erzielen, ist ein genaues Verständnis der Ursachen von Preisausschlägen und übermäßiger Volatilität bei Nahrungsmittelpreisen nötig. Nur dann können wirksame Maßnahmen ergriffen werden, um die schädlichen Auswirkungen auf die Ernährungssicherheit und das Wohlergehen armer Menschen zu minimieren.

Quelle: FAO (2011a), International Grains Council (2009), und US Energy Information Administration (2011).

Quelle: FAO (2011a), International Grains Council (2009), und US Energy Information Administration (2011).Anmerkung: Die Preise werden inflationsbereinigt und auf Grundlage eines Verbraucherpreisindexes aus den Basisjahren 1982-84 (das heißt: 1982-84 = 100) angezeigt. Die Maissorte ist U.S. No. 2 Yellow, der Weizen ist U.S. No. 2 Hard Red Winter, die Reissorte ist White Thai A1 Super, die Sojabohnen sind U.S. No. 1 Yellow und beim Rohölpreis handelt es sich um den Preis bei sofortiger Zahlung und Lieferung von West Texas Intermediate in Cushing, Oklahoma.

Quelle: Maximo Torero

Quelle: Maximo Torero

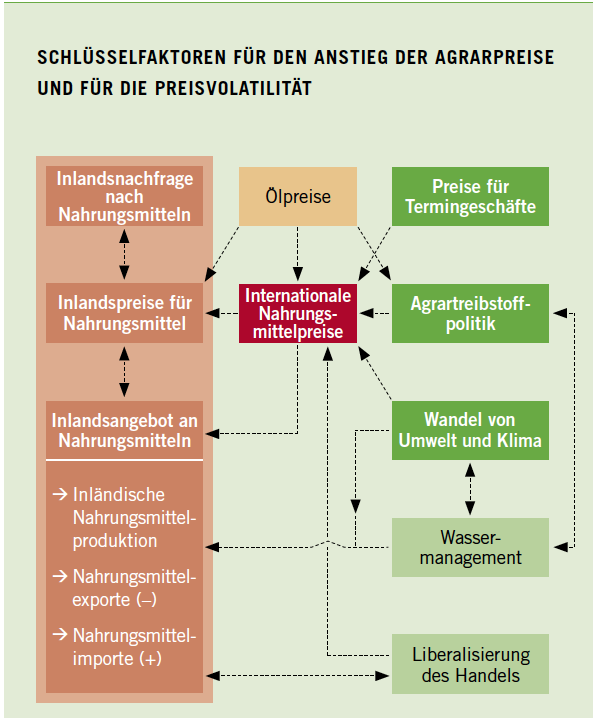

Anmerkung: Da ölpreise sowohl Transportkosten als auch die Kosten für Produktionsmittel beeinflussen, haben sie direkte Auswirkungen auf nationale und internationale Nahrungsmittelpreise. Indirekt bewirken sie, dass die Produktion von Agrartreibstoffen in Zeiten hoher ölpreise konkurrenzfähig wird. Gleichzeitig beeinflussen Agrartreibstoffpolitiken das Wassermanagement, da die Produktion von Agrartreibstoffen und von Nahrungsmitteln im Wettbewerb um den Zugang zu Wasser stehen.

Wie konnte es dazu kommen?

Die Krise von 2007/08 und ihr Wiederaufflammen im Jahr 2010 wurden durch ein komplexes Zusammentreffen lang- und kurzfristiger Faktoren ausgelöst, darunter politisches Versagen und eine Überreaktion der Märkte. Unten stehende Abbildung zeigt die Schlüsselfaktoren für den Anstieg der Preise und für die Preisvolatilität. In mehreren Studien wurden die verschiedenen Angebots- und Nachfragefaktoren untersucht, die zur Preiskrise beitrugen. Die drei wichtigsten Faktoren für die Entstehung von Preisvolatilität sind demnach:

- die Steigerung der Produktion von Agrartreibstoffen infolge fester Beimischungsquoten, die die Nachfrage trotz schwankender ölpreise unflexibel machten,

- die mittel- und langfristigen Auswirkungen des Klimawandels und

- die Zunahme finanzieller Aktivitäten auf den Warenterminmärkten

Jeder der hier aufgeführten Faktoren kann durch politische Maßnahmen noch verschärft werden, so zum Beispiel durch Exportbeschränkungen von Seiten der wichtigsten Exportländer. Während der Nahrungsmittelpreiskrise von 2007/08 verhängten 15 Länder, darunter einige der bedeutendsten Produzenten, Ausfuhrbeschränkungen für Agrargüter. Diese Beschränkungen führten zu einem verringerten Angebot auf dem Weltmarkt und provozierten Panik- und Hortungskäufe sowie weitere Exportbeschränkungen in anderen Ländern, die wiederum die Ausschläge bei den Preisen noch verstärkten. Studien von IFPRI zeigen, dass bis zu 30 Prozent der Preissteigerungen der ersten Jahreshälfte 2008 auf diese Handelsbeschränkungen zurückzuführen sind. Auch 2010 und 2011 haben Exportbeschränkungen maßgeblich zu den Preissteigerungen und zur allgemeinen Nervosität an den Märkten beigetragen.

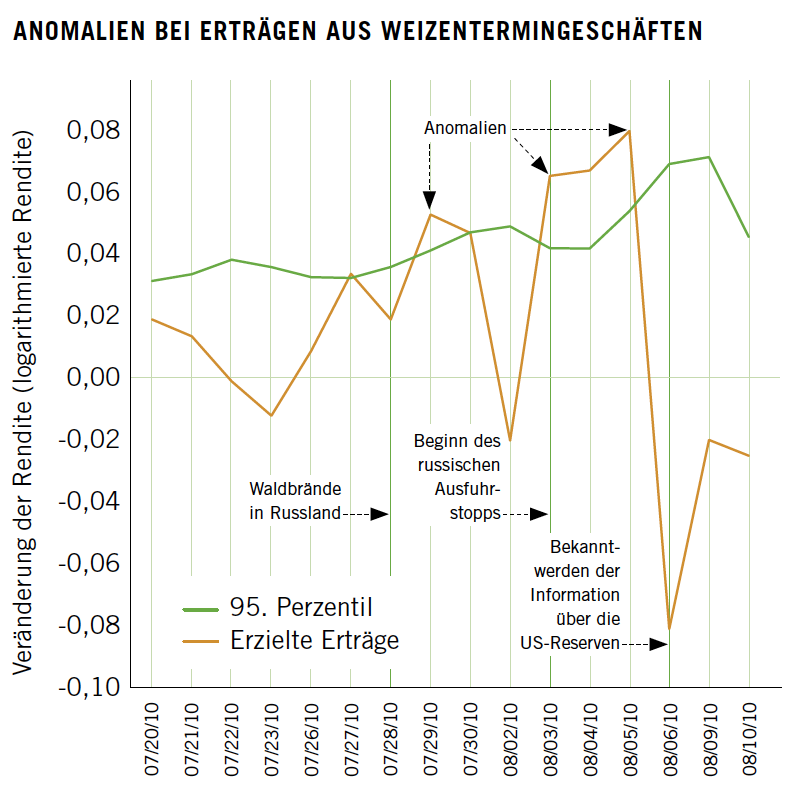

Quelle: Martins-Filho, Torero und Yao 2010. Details siehe http://www.foodsecurityportal.org/soft-wheat-price-volatility-alert-mechanism. Anmerkung: Die grüne Linie zeigt einen Logarithmus der beobachteten täglichen Erträge (Preissteigerungsraten von einem Tag zum nächsten) von Investitionen. Die orange Linie stellt das Niveau dar, unterhalb dessen Erträge mit einer Wahrscheinlichkeit von 95 Prozent eintreten. Wenn die grüne Linie über der orangen liegt, spricht man von einem überhöhten Ertrag. Einer oder zwei solch hoher Erträge machen noch nicht unbedingt eine Periode übermäßiger Volatilität aus. Perioden übermäßiger Volatilität werden durch einen statistischen Test identifiziert, der die Häufigkeit der Extremwerte in einem Zeitfenster von 60 aufeinanderfolgenden Tagen misst (Details der Definition siehe Anhang D).

Quelle: Martins-Filho, Torero und Yao 2010. Details siehe http://www.foodsecurityportal.org/soft-wheat-price-volatility-alert-mechanism. Anmerkung: Die grüne Linie zeigt einen Logarithmus der beobachteten täglichen Erträge (Preissteigerungsraten von einem Tag zum nächsten) von Investitionen. Die orange Linie stellt das Niveau dar, unterhalb dessen Erträge mit einer Wahrscheinlichkeit von 95 Prozent eintreten. Wenn die grüne Linie über der orangen liegt, spricht man von einem überhöhten Ertrag. Einer oder zwei solch hoher Erträge machen noch nicht unbedingt eine Periode übermäßiger Volatilität aus. Perioden übermäßiger Volatilität werden durch einen statistischen Test identifiziert, der die Häufigkeit der Extremwerte in einem Zeitfenster von 60 aufeinanderfolgenden Tagen misst (Details der Definition siehe Anhang D). Quelle: Daten des Earth Policy Institutes (2011).

Quelle: Daten des Earth Policy Institutes (2011).

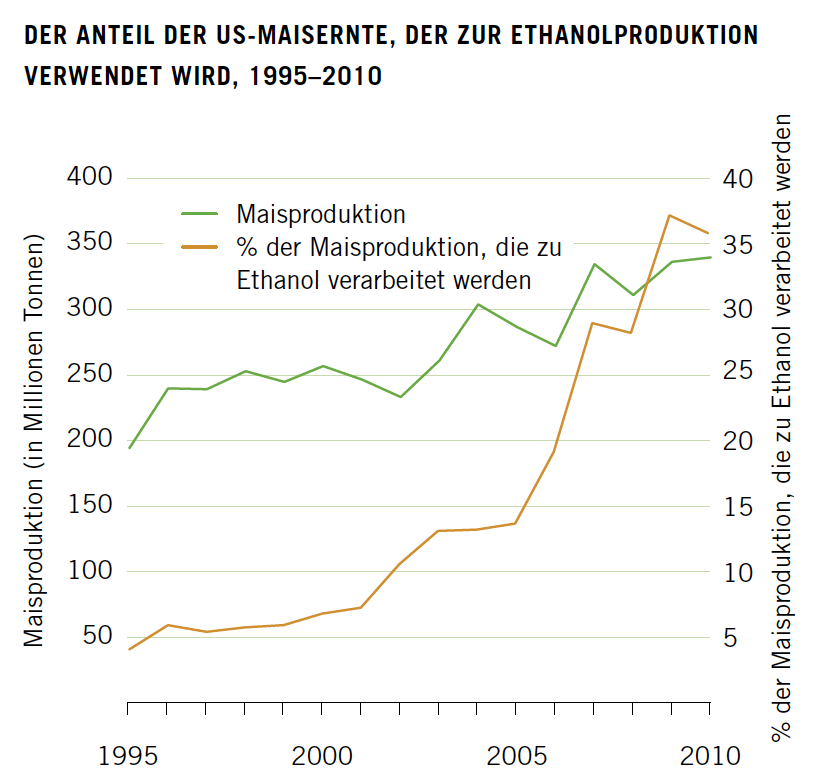

Agrartreibstoffboom.

Die ölpreise erreichten im Juli 2011 einen Rekordstand von fast 120 US-Dollar pro Barrel für das Referenzrohöl Brent und beinahe 100 US-Dollar für West Texas Intermediate- Rohöl. Gleichzeitig stimulieren Produktionssubventionen in den Vereinigten Staaten und Beimischungsquoten in der Europäischen Union den Ausbau der Agrartreibstoffproduktion. Vor diesem Hintergrund wird die Verwendung von Agrarpflanzen zur Gewinnung von Treibstoffen attraktiver und die Maisproduktion in den USA wird zunehmend zur Herstellung von Ethanol verwendet (vgl. Abbildung rechts).

Auch andere Länder, darunter Schwellenländer wie Indien oder Peru, setzen mittlerweile Beimischungsquoten für Agrartreibstoff fest. Diese neue Nachfrage nach Nutzpflanzen zur Kraftstoffherstellung übt zusätzlichen Druck auf die Agrarmärkte aus, die ohnehin durch zeitliche Beschränkungen (Dauer der Produktionssteigerung), begrenzte Ressourcen (Boden, Wasser und Nährstoffe) sowie steigende Nachfrage aufgrund von demografischen Zuwächsen und höheren Einkommen gekennzeichnet sind. Die Starrheit der Beimischungsquoten für Agrartreibstoffe vergrößert nicht nur die Spannungen zwischen Angebot und Nachfrage, sie verschärft auch Preisschwankungen und verstärkt die weltweite Preisvolatilität.

Und nicht zuletzt verstärken Agrartreibstoffe auch die Verknüpfung zwischen den (hoch volatilen) Energie- und den (ebenfalls volatilen) Nahrungsmittelmärkten, wodurch die Volatilität letzterer zusätzlich gesteigert wird. Traditionell sind beide Märkte durch den landwirtschaftlichen Produktionsbedarf miteinander verknüpft (wie zum Beispiel den Bedarf an Strom für Bewässerungssysteme oder öl für die Düngemittelproduktion). Heute gibt es eine neue, engere Verbindung zwischen Energie- und Nahrungsmittelmärkten: die gesteigerte Nachfrage nach Agrarpflanzen zur Gewinnung von Treibstoff führt selbst dort zu einer engeren Verflechtung der Märkte, wo Beimischungsquoten für Agrartreibstoffe nicht bindend sind. Es ist zu erwarten, dass diese Verknüpfung in gleichem Maße wachsen wird wie die Nachfrage nach Agrartreibstoffen. Nach Schätzungen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und der FAO wird sich die Agrartreibstoffproduktion von 2007/09 bis 2019 mehr als verdoppeln. Die Nachfrage nach Agrartreibstoffen wird sich von 2008 bis 2035 vervierfachen (Internationale Energieagentur, IEA 2010). Die Subventionen für Agrartreibstoffe sollen sich von 20 Milliarden USDollar im Jahr 2009 auf 45 Milliarden US-Dollar im Jahr 2020 und bis auf 65 Milliarden US-Dollar im Jahr 2035 erhöhen.

Gleichzeitig wird der ökologische Nutzen der Agrartreibstoffe zunehmend infrage gestellt (Al Riffai, Dimaranan und Laborde 2010a; Laborde 2011).

Quelle: Datenbank World Development Indicators (WDI) für 2009 und WHI-Werte 2011.

Quelle: Datenbank World Development Indicators (WDI) für 2009 und WHI-Werte 2011.Anmerkung: Die Handelsbilanz bei Nahrungsmitteln als Prozentsatz des Bruttoinlandsprodukts (BIP) wird ermittelt, indem das Gesamtvolumen der Nahrungsmittelimporte und -exporte in aktuellen US-Dollar berechnet und die Handelsbilanz geschätzt wird. Das Ergebnis wird als Prozentsatz des BIP in aktuellen US-Dollar ausgedrückt. Die Korrelation zwischen der Handelsbilanz bei Nahrungsmitteln und dem WHI beträgt -0,311 und dieser Wert ist bei einem Signifikanzniveau von 5 Prozent signifikant. Die Abbildung bezieht nur Schätzungen für Länder mit einem WHI-Wert von über 5 mit ein. 36 Länder wurden nicht aufgenommen, da keine Daten zu ihrer Handelsbilanz verfügbar waren. Malawi und die Elfenbeinküste wurden ebenfalls nicht berücksichtigt, da sie durch ihre besonders hohen positiven Handelsbilanzen (mehr Exporte als Importe) Sonderfälle darstellen: Malawi wegen der erheblichen Düngemittelsubventionen der letzten Jahre und die Elfenbeinküste, weil dort 40 Prozent der weltweiten Kakaoernte produziert werden.

Marruf Jalloh,

Bo-Distrikt, Sierra Leone

Ich verkaufe den Großteil meines Palmöls an Händler in der Stadt und nicht an die Zwischenhändler auf dem nahegelegenen Markt. Ich habe ein Mobiltelefon und erkundige mich bei meiner Schwester in der Stadt nach den Preisen. So kann ich meine Verkaufsreisen planen und einen besseren Umsatz erzielen. Dann kaufe ich in der Stadt importierten Reis, denn dort sind die Preise niedriger als auf dem Markt hier im Stammesgebiet.

Sajad Hussain,

Muzaffargarh-Distrikt, Pakistan

Wir können uns zwei Mahlzeiten am Tag leisten, mehr ist nicht möglich. Es gibt Frühstück und dann eine warme Mahlzeit gegen 17 Uhr. Fleisch gibt es nie. Im Moment können wir uns auch kein Gemüse leisten, außer Zwiebeln. Vor allem Gemüse ist wesentlich teurer geworden, weil es das seit der Flut nicht mehr in dem Maße gibt.

Allen Rudlen Eliston Homphriez,

Autonome Region Atlantik Nord, Nicaragua

Wir tauschen den Reis und die Bohnen, die wir anbauen, gegen andere Nahrungsmittel, wie Zucker, öl und Mehl. Jedes Mal müssen wir mehr von unseren Produkten abgeben, um die gleiche Menge zu bekommen.

Extreme Wetterereignisse und Klimawandel setzen die Agrarpreise unter Druck.

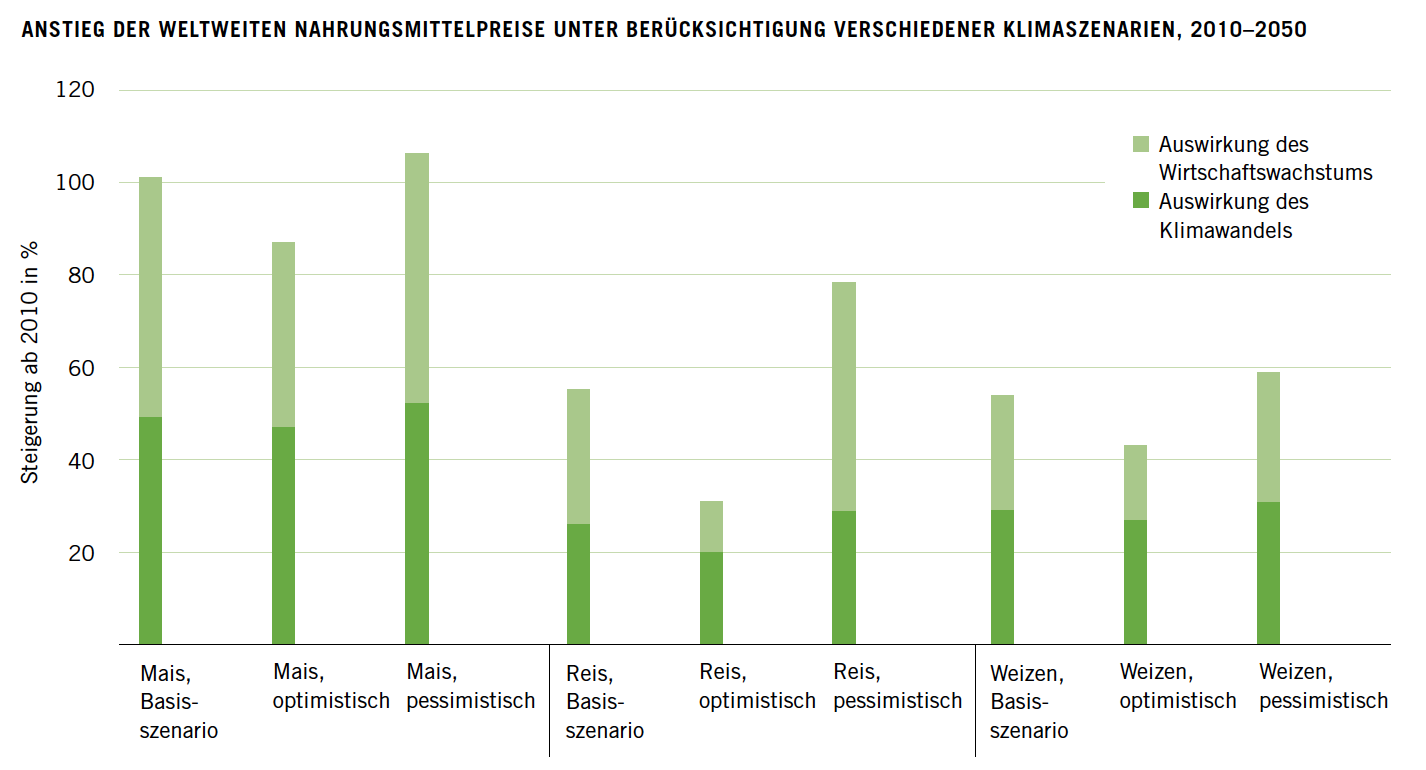

Extreme Wetterereignisse haben zu den Nahrungsmittelpreissteigerungen und zur Verschärfung der Preisvolatilität 2007/08 und 2010 maßgeblich beigetragen. Verschiedene Klimaszenarien deuten auf eine höhere Variabilität des Klimas hin. Das heißt, höchstwahrscheinlich werden extreme Wetterereignisse wie Dürren und Überflutungen in Zukunft noch häufiger auftreten und massivere Konsequenzen haben. Dies bedeutet zunehmende Ernteeinbußen, Produktionsausfälle und Preissteigerungen sowie eine höhere Volatilität der Preise. Simulationen von IFPRI zeigen, dass sowohl nach pessimistischen als auch nach optimistischen Prognosen zum Bevölkerungswachstum die Preise als Folge des Klimawandels steigen werden (vgl. Abbildung oben). Eine aktuelle IFPRI-Studie zu Ernährungssicherheit und Klimawandel deutet darauf hin, dass im Gegensatz zum 20.

Jahrhundert, als die realen Nahrungsmittelpreise fielen, die realen Preise für Nahrungsmittel in der ersten Hälfte des 21. Jahrhunderts steigen werden (Nelson et al. 2010). Die Nachfrage nach Nahrungsmitteln nimmt – bedingt durch Bevölkerungswachstum und höhere Einkommen – schneller zu als die Produktivität des Agrarsektors; hier ist aufgrund der Auswirkungen des Klimawandels eher mit negativen Folgen zu rechnen. Die obere Abbildung zeigt, wie Veränderungen von Demografie und Einkommen zwischen 2010 und 2050 zu Preissteigerungen von 20,4 Prozent bei Reis (optimistisches Szenario) bis zu 52,4 Prozent für Mais (pessimistische Prognose) führen können. Diese erheblichen Steigerungen demonstrieren, welchem Druck das weltweite Ernährungssystem selbst dann ausgesetzt wäre, wenn sich das derzeitige Klima nicht verändern würde. Unter Einbeziehung des Klimawandels liegen die Preissteigerungen zwischen 31,2 Prozent bei Reis (optimistisches Szenario) und 106,3 Prozent für Mais (pessimistisches Szenario).

Quelle: Nelson et al. (2010).

Quelle: Nelson et al. (2010).Anmerkung: Die Studie untersucht drei unterschiedliche Kombinationen aus Einkommenszuwachs und Bevölkerungswachstum: ein Ausgangsszenario (mäßige Steigerungen von Einkommen und Bevölkerung), ein pessimistisches Szenario (niedrige Einkommenszuwächse bei hohem Bevölkerungswachstum) und ein optimistisches Szenario (hohe Einkommenssteigerung bei geringem Bevölkerungswachstum). Jedes dieser drei Szenarien wird mit vier plausiblen Klimaszenarien korreliert, die von „etwas nasser und wärmer“ bis „erheblich nasser und wärmer“ reichen sowie mit dem unwahrscheinlichen Szenario des völlig unveränderten Klimas. Die im Diagramm dargestellten Auswirkungen des Klimawandels stellen den Durchschnitt der vier Klimaszenarien dar.

Was sind Warentermingeschäfte?

Ein „Termingeschäft“ bezeichnet eine Vereinbarung zwischen zwei Parteien, zu einem bestimmten Termin eine bestimmte Menge und Qualität einer Ware zu einem bestimmten Preis zu kaufen beziehungsweise zu verkaufen. Der Terminhandel dient Agrarproduzenten dazu, die Risiken schwankender Preise zu reduzieren. Für Spekulanten bietet der Terminhandel eine Möglichkeit, an Preisveränderungen zu verdienen.

„Open Interest“ bezeichnet die Gesamtanzahl offener Terminverträge zwischen Marktteilnehmern am Ende eines Handelstages; das heißt Verträge, die noch nicht durch eine neue Terminposition ausgeglichen oder durch die Lieferung der Ware erfüllt wurden.

Quelle: FAOSTAT online.

Quelle: FAOSTAT online.

Quelle: FAO, Food Outlook, verschiedene Jahre.

Quelle: FAO, Food Outlook, verschiedene Jahre.

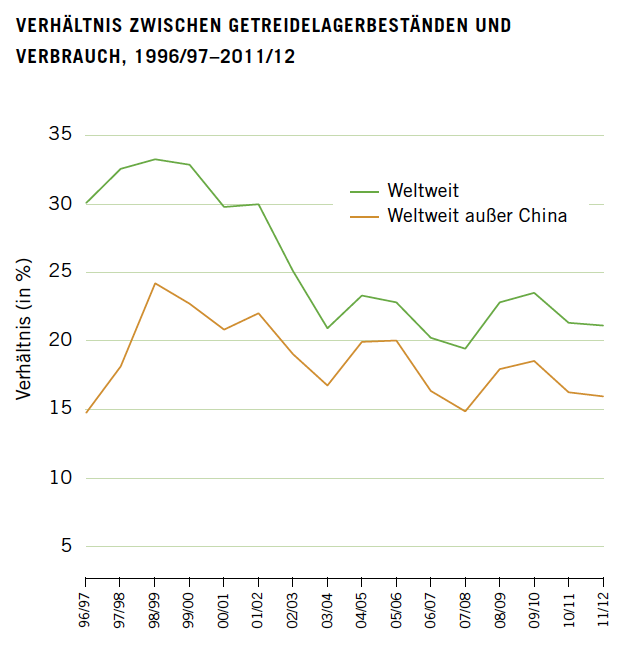

Anmerkung: „Weltweit außer China“ wird hier angezeigt, weil China bezüglich seiner Reserven einen Sonderfall darstellt. Außerdem wird derzeit die Qualität von Chinas Daten hinterfragt.

Quelle: Martins-Filho, Torero und Yao 2010.

Quelle: Martins-Filho, Torero und Yao 2010.

Anmerkung: Von einer Anomalie spricht man, wenn ein Ertrag ein definiertes Niveau überschreitet. Dieses Niveau ist üblicherweise ein hohes Quantil (95 Prozent), das heißt, ein Ertragswert, der mit nur geringer Wahrscheinlichkeit (5 Prozent) überschritten wird.

Quelle: Berechnungen von Maximo Torero.

Quelle: Berechnungen von Maximo Torero.

a 1. August 1998 bis 22. Juli 2011. b 1. Januar 2010 bis 31. Dezember 2010.

c 1. August 2010 bis 31. Oktober 2010.

Anmerkung: Die Schlüsselbegriffe der einzelnen Kategorien sind: (a) finanzielle Faktoren: nationale Nahrungsmittelpreise, Aussichten, prognostizierte Preise, Warenterminmärkte, Sicherungsgeschäfte, Hedging, Zinsen, internationale Nahrungsmittelpreise, Geldpolitik, Quoten, Spekulation, Handel, Handelsbeschränkung, Handelsvolumen; (b) Bestände, Vorräte: Getreideproduktion, Inlandsproduktion, Inlandsangebot, Notreserven, Maisproduktion, Reserven, Reisproduktion, Lagerung, Angebot, Überschuss und Weizenproduktion; (c) politische Faktoren: Ausfuhrstopps, Ausfuhrquoten, Ernährungssicherheit, Einfuhrquoten, Einfuhrbeschränkungen, Preiskontrollen und Steuern; und (d) Katastrophen und gesellschaftliche Faktoren: Dürre, Erdbeben, Hungersnot, Brände, Überflutungen, Frost, Wirbelstürme, Ernährung, Seuchen, Armut, Aufstände.

Der Warenterminhandel hat zugenommen.

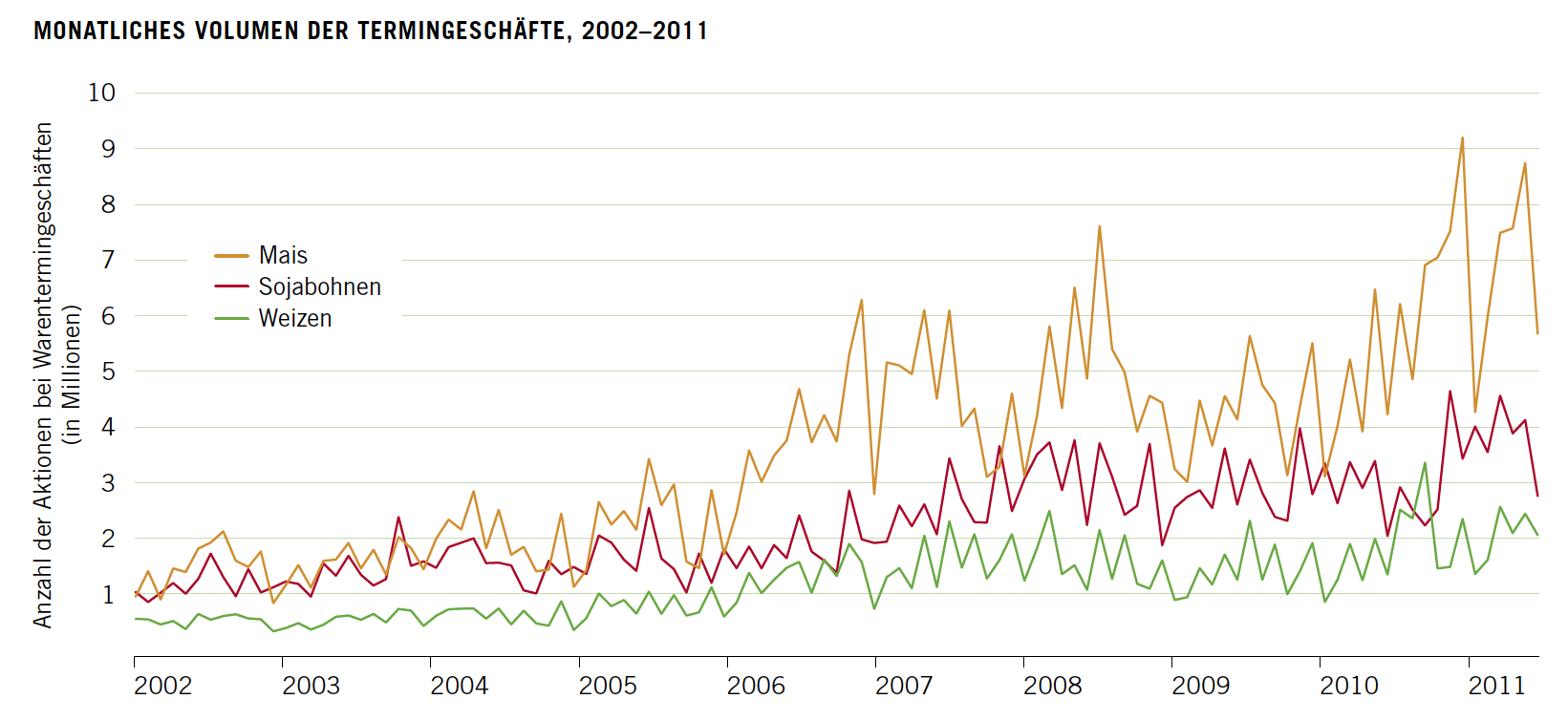

Ein Anzeichen für die Zunahme der Volatilität von Nahrungsmittelpreisen ist der beträchtliche Anstieg des Umsatzes von Warentermingeschäften im Agrarbereich an der Chicagoer Terminbörse (Chicago Board of Trade, CBOT) – eine der führenden Terminbörsen für Agrarprodukte – seit 2008. Zwischen 2005 und 2006 wuchsen die monatlichen Umsätze von Termingeschäften mit Weizen und Mais um über 60 Prozent und für Reis um 40 Prozent. Im Jahr 2007 stieg das Handelsvolumen für Weizen, Mais, Reis und Sojabohnen nochmals beträchtlich. Vor allem bei Sojabohnen lag der Monatsdurchschnitt um 40 Prozent über dem des Vorjahrs (siehe Abbildung auf Seite 27 oben).

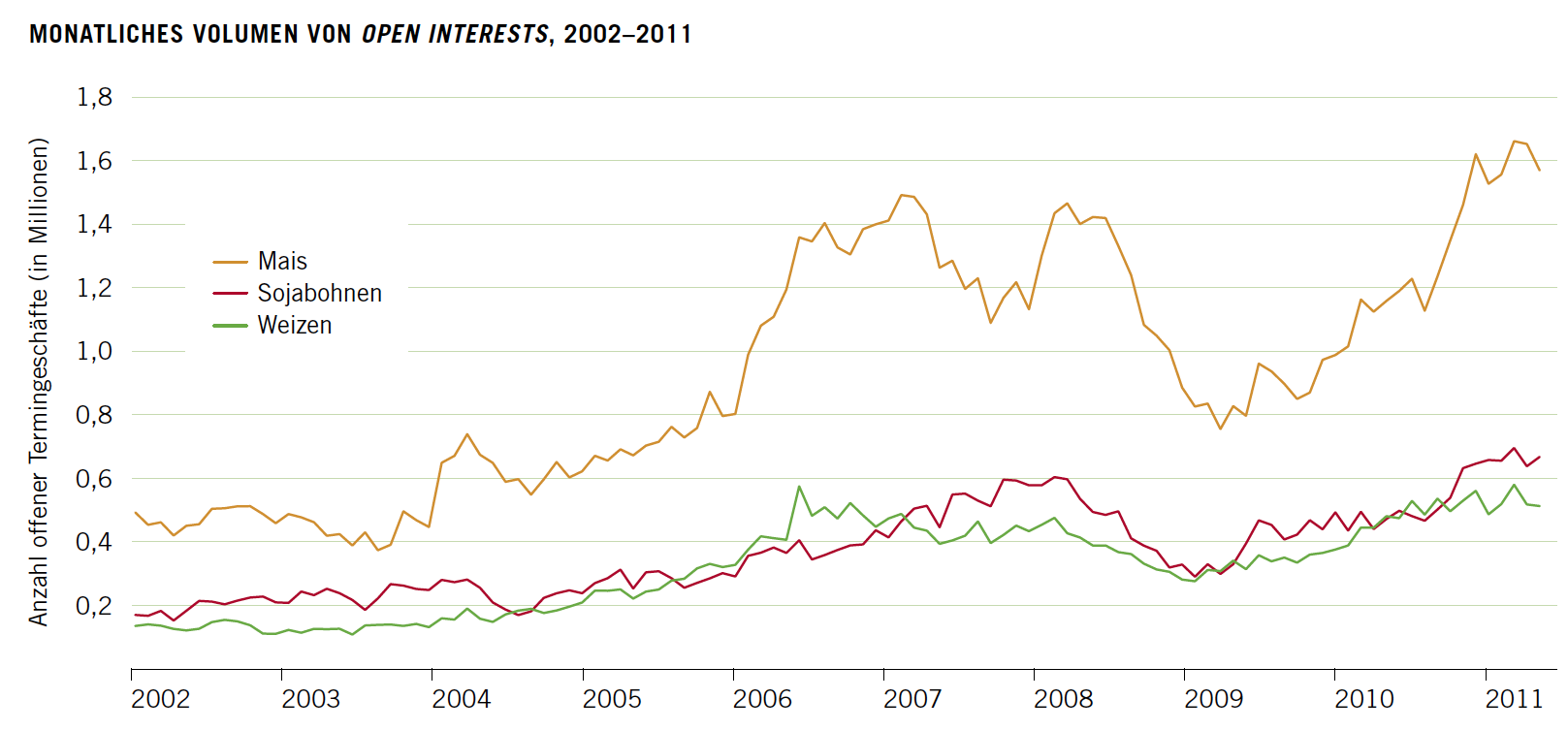

Auch in den Jahren 2010 und 2011 setzte sich der Trend fort: Das Handelsvolumen sämtlicher Agrargüter nahm weiter zu. Darüber hinaus ist auch die Anzahl der Open Interests in den vergangenen Jahren gestiegen – eine Entwicklung, die auf einen Zuwachs mittel- und langfristiger Spekulation bei den Warentermingeschäften hinweisen könnte (siehe untere Abbildung auf Seite 27). Diese Art der Spekulation könnte bei der Nahrungsmittelpreiskrise von 2007/08 eine Rolle gespielt haben (Robles, Torero und von Braun 2009; Welthungerhilfe 2011). Spekulanten machen üblicherweise kurzfristige Geschäfte; wenn sie auf einen Markt drängen, verschärfen sie die anfängliche Preissteigerung, und wenn sie sich fluchtartig zurückziehen, tragen sie damit zum Preisverfall bei. Zudem ziehen Agrarprodukte (inklusive Nahrungsmittel) in jüngster Zeit höhere Investitionen an. Sie werden als sichere Anlagemöglichkeit zum Schutz des Geldvermögens vor Inflation oder Deflation angesehen. Dies könnte auch den erheblichen Geldzufluss in diejenigen Indexfonds erklären, die Nahrungsmittelaktien beinhalten. Von Ende 2003 bis März 2008 stiegen die Investitionen in solche Fonds von 13 Milliarden US-Dollar auf 260 Milliarden US-Dollar an und trieben damit die Preise in die Höhe.

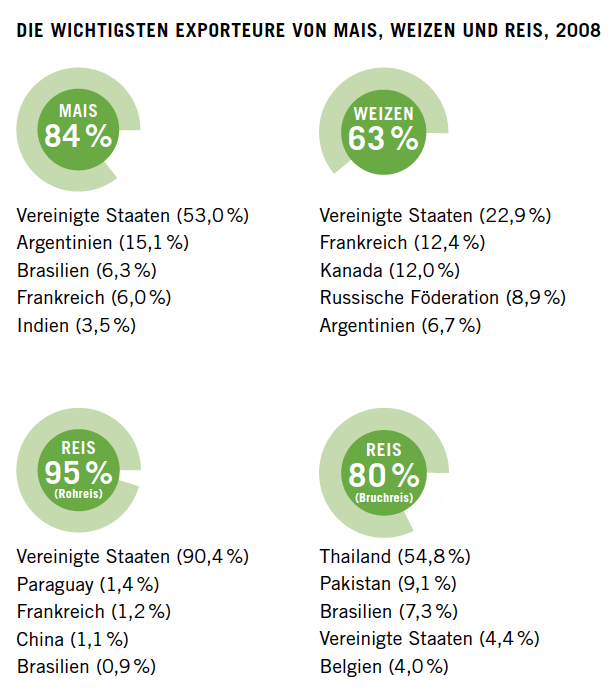

Eine Politik, die Agrartreibstoffe fördert, der zunehmende Terminhandel mit Agrargütern und die Auswirkungen des Klimawandels befördern die zunehmende Teuerung von Nahrungsmitteln und tragen dazu bei, dass Nahrungsmittelpreise volatiler werden. Diese Preistrends werden durch drei zentrale Charakteristika der heutigen Agrarmärkte noch verstärkt: Erstens sind die Exportmärkte für alle Grundnahrungsmittel – Reis, Mais, Weizen und Sojabohnen – in den Händen einiger weniger Länder konzentriert. In vielen anderen Ländern wird nur ein kleiner Anteil der nationalen Produktion gehandelt; die exportierte Menge ist demnach sehr gering. Bei Mais und Reis tragen die fünf größten Produzenten zu über 70 Prozent der weltweiten Produktion bei und die fünf größten Exporteure zu über 80 Prozent der weltweiten Exporte (siehe Abbildung auf Seite 28 unten links).

Die fünf größten Produzenten und Exporteure von Weizen sorgen für jeweils etwa 50 Prozent der weltweiten Produktion und 60 Prozent des Exports. Die Vereinigten Staaten sind weltweit bei Weitem der größte Anbieter von Mais, Weizen und ungeschältem Reis sowie der viertgrößte Anbieter von Bruchreis. Argentinien und Frankreich gehören ebenfalls zu den wichtigsten Exportländern von Mais und Weizen; Brasilien ist ein wesentlicher Exporteur von Mais und Reis. China ist zwar der größte Produzent von Weizen und ungeschältem Reis und der zweitgrößte Maisproduzent, die Produktion ist jedoch vorwiegend für die internen Märkte bestimmt. Diese hohe Konzentration bei Produktion und Export bedeutet, dass sich geografische Risiken weltweit auswirken: Jeder Produktionsausfall in einem der wichtigen Produktions- und Exportländer – sei er wetterbedingt oder durch andere Ursachen hervorgerufen – beeinflusst unmittelbar die globalen Preistrends.

Zweitens befinden sich die weltweiten Maisreserven und die Weizenreserven derzeit auf einem historischen Tiefstand (siehe Abbildung auf Seite 28 unten rechts). Um möglichst effektiv zu funktionieren, benötigt der Markt einen Mindestbestand an Getreidereserven, die bei plötzlichen änderungen von Angebot oder Nachfrage als Puffer fungieren. Diese Reserven sind nötig, weil Angebot und Nachfrage von Getreide nicht oder nur in geringem Ausmaß auf kurzfristige Preisänderungen reagieren können. Es ist Bauern nicht möglich, bei steigenden Preisen sofort mehr Getreide zu produzieren, und Verbraucher können ihren Konsum nicht unmittelbar einschränken. Dadurch kann es bei Angebotsverknappungen wie beispielsweise infolge von Dürren oder Überflutungen zu Preisspitzen kommen, wenn Bauern gleichzeitig ihre Produkte horten, um von zukünftigen Preiserhöhungen zu profitieren. Sowohl 1973 als auch 2007 waren die Getreidelagerbestände extrem niedrig und haben weltweite Nahrungsmittelkrisen hervorgerufen. Auch wenn der Unterschied zwischen zu niedrigen und gerade ausreichenden Lagerbeständen relativ gering ist, können zu geringe Lagerbestände zu erheblichen Preissteigerungen und zu einem Zusammenbruch der Märkte führen. 2007/08 lagen die Getreidebestände nur etwa 60 Millionen Tonnen (das sind 2,7 Prozent der weltweiten Produktion) unter dem Niveau von 2004/05. Diese Differenz reichte jedoch zu Zeiten der Nahrungsmittelpreiskrise 2007/08 aus, um ernsthafte Turbulenzen auf den Märkten zu verursachen – besonders bei Agrargütern, deren Produktion auf nur wenige Länder beschränkt ist, wie es zum Beispiel bei Reis der Fall ist (Timmer 2010).

Drittens gibt es einen eklatanten Mangel an zeitnahen Informationen über Nahrungsmittelproduktion, Lagerbestände und Preisentwicklungen. Dieser Informationsmangel kann Entscheidungsträger zu Überreaktionen veranlassen, die wiederum die Preise in die Höhe schießen lassen. IFPRI hat ein Instrument entwickelt, mit dem dieses Phänomen untersucht werden kann, und stellt es Entscheidungsträgern zur Verfügung. Im August 2010 stoppte Russland als Reaktion auf eine andauernde Dürreperiode und Flächenbrände alle Weizenexporte. Wie die linke Abbildung auf Seite 29 zeigt, stiegen die Erträge aus Termingeschäften mit Weizen während der Periode der russischen Ausfuhrbeschränkung drei Tage lang in überhöhtem beziehungsweise abnormalem Ausmaß (das heißt, die Erträge übertrafen ein Niveau, das in 95 Prozent der Fälle nicht überschritten wird). Die Marktfundamentaldaten – Angebot und Nachfrage – lieferten hierfür keine Begründung: Zu diesem Zeitpunkt lagen die weltweiten Weizenreserven bei etwa 175 Millionen Tonnen – und damit um fast 50 Millionen Tonnen höher als 2007/08. Die russischen Exportbeschränkungen reduzierten den Marktbestand um nicht einmal 18 Millionen Tonnen – weit weniger als die 26 Millionen Tonnen, die alleine die Vereinigten Staaten in Reserve hielten. Zudem war in den Vereinigten Staaten, dem weltweit größten Weizenexporteur, in diesem Jahr die Weizenernte gut ausgefallen. Als diese Information bekannt wurde, fielen die Preise sofort, wie in der Abbildung auf Seite 29 zu sehen ist. Die Weizenbestände in den Vereinigten Staaten hätten also die Exportlücke leicht schließen und so den Anstieg der weltweiten Weizenpreise verhindern können.

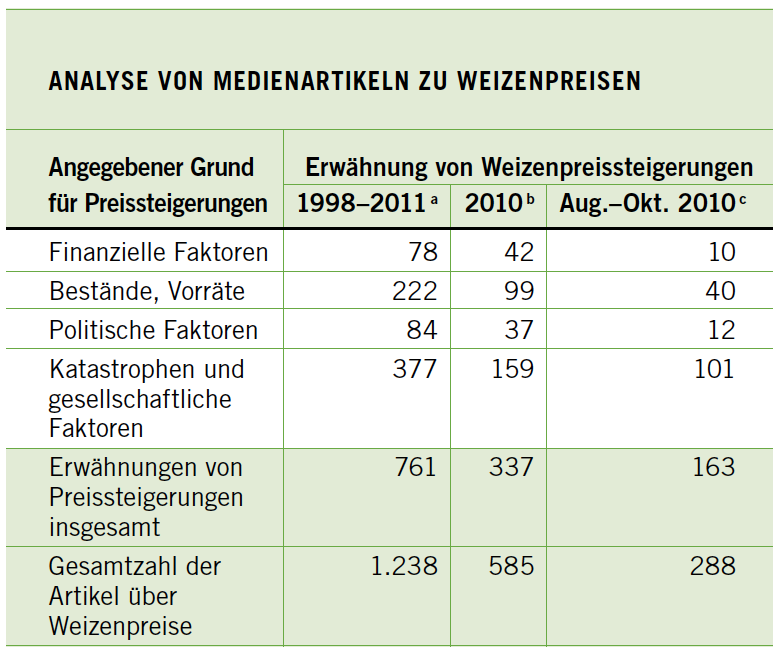

Allerdings zeichneten die Medien ein übertriebenes Bild hinsichtlich der Bedeutung der russischen Ausfuhrstopps und wiesen nicht darauf hin, dass die weltweite Produktion und globale Lagerbestände die Ausfälle bei Weitem kompensieren konnten. Zwischen August und Oktober 2010 schien jede neue Nachrichtenmeldung eine weitere Preisspitze auszulösen – sogar die unerwartet gute Prognose des US-Landwirtschaftsministeriums, dass weltweit in diesem Jahr nur 5 Prozent weniger Weizen als im Vorjahr geerntet werden würde. Die Anzahl von Artikeln, die sich mit dem Weizenpreis auseinandersetzten, stieg zwischen August und Oktober 2010 signifikant an; 57 Prozent der Meldungen, die Weizenpreise zum Thema hatten, bezogen sich auf Preissteigerungen. Dieser Wert lag 93 Prozent über dem Wert eines Durchschnittsquartals im Jahr 2010 (vgl. Tabelle auf Seite 29).

In den Medien wurden als Hauptgründe für die Preissteigerungen die Brände in Russland (62 Prozent) sowie niedrige Vorräte aufgrund geringer Ernten und Lagerbestände (25 Prozent) ausgemacht, obwohl die Vorräte und Bestände ausreichend groß waren – sogar deutlich größer als während der Krise von 2008. Nur 7 Prozent der Medienberichte bezogen sich auf relevante politische Faktoren wie zum Beispiel die Ausfuhrbeschränkungen, die in Wahrheit die Hauptursachen der Preiserhöhung waren. Der Mangel an Informationen über die weltweite Produktion führte zu Panikkäufen durch Regierungen in aller Welt, was wiederum die Situation verschärfte und die Preise weiter in die Höhe trieb.

Quelle: Chicagoer Terminbörse, CBOT (2011).

Quelle: Chicagoer Terminbörse, CBOT (2011).Anmerkung: Termingeschäfte für Reis werden nicht angezeigt, da sie nur in geringer Anzahl gehandelt werden.

Quelle: Chicagoer Terminbörse, CBOT (2011).

Quelle: Chicagoer Terminbörse, CBOT (2011).Anmerkung: Termingeschäfte für Reis werden nicht angezeigt, da sie nur in geringer Anzahl gehandelt werden.

Modell-Rechnungen zu den Auswirkungen steigender und übermäSSig volatiler Nahrungsmittelpreise auf die arme Bevö lkerung in Bangladesch, Pakistan und Vietnam

Um zu ermitteln, inwieweit steigende Nahrungsmittelpreise und zunehmende Preisvolatilität die Situation armer Bevölkerungsgruppen verschärfen, berechnete IFPRI die ökonomischen Konsequenzen der Preisänderungen zwischen 2006 und 2008 für arme Menschen in drei Ländern – Bangladesch, Pakistan und Vietnam. Die Ergebnisse:

-

In Bangladesch und Pakistan verschlechterten steigende Nahrungsmittelpreise die finanzielle Situation in schätzungsweise 80 Prozent der Haushalte. In Vietnam ging es geschätzten 51 Prozent der Haushalte schlechter; für 64 Prozent der ländlichen Haushalte bedeuteten die höheren Preise potenzielle Zugewinne.

-

Unter den Haushalten, denen es schlechter erging, büßten den Berechnungen zufolge insbesondere die ärmsten Haushalte noch an Kaufkraft ein.

-

Haushalte in Bangladesch verloren durchschnittlich schätzungsweise 11 Prozent ihrer Kaufkraft; in Pakistan und Vietnam lag der Verlust bei rund 5 Prozent.

-

Berechnungen zufolge erhöhten steigende Nahrungsmittelpreise die Armutsquoten in Bangladesch und Pakistan um 5 beziehungsweise 2 Prozent. Im Gegensatz hierzu hatten die höheren Preise in Vietnam das Potenzial, die Armutsquote um 8 Prozent zu senken, da Reisproduzenten von ihnen profitierten.

-

Würden die Länder die Verluste der ärmsten 20 Prozent ihrer Bevölkerung voll kompensieren, hätte dies Ausgaben in Höhe von 1,3 Prozent des nationalen Gesamthaushalts in Bangladesch, 0,67 Prozent in Pakistan und 0,31 Prozent in Vietnam zur Folge.

Quelle: Robles (2010).

Anmerkung: Diese Schätzungen betreffen die mikroökonomische Ebene und beinhalten Erstrunden- und Substitutionseffekte. Die Studie simuliert die realen Preisänderungen der wichtigsten Nahrungsmittel in jedem Land zwischen dem ersten Quartal 2006 und dem ersten Quartal 2008.

Nahrungsmittelpreise und Kalorienaufnahme in sieben lateinamerikanischen Ländern

IFPRI untersuchte die Auswirkungen von Nahrungsmittelpreisen auf die Ernährung in sieben lateinamerikanischen Ländern. Infolge des Nahrungsmittelpreisschocks reduzierten Haushalte ihre Kalorienaufnahme um 0,95 bis 15,1 Prozent; der Mittelwert der Reduzierung betrug 8,0 Prozent. Vor allem in Ecuador, Haiti, Nicaragua und Panama nahmen Haushalte weniger Nahrung zu sich. In fünf der sieben Länder (Ecuador, Haiti, Nicaragua, Panama und Peru) fielen Haushalte, die zuvor eine ausreichende Kalorienaufnahme vorweisen konnten, durch den Preisschock unter das notwendige Mindestniveau, wobei die größten Veränderungen in Ecuador und Peru beobachtet wurden (13 beziehungsweise 7 Prozentpunkte). Dagegen nahmen die wohlhabendsten 20 Prozent der Bevölkerung in allen Ländern außer Panama mehr Kalorien als notwendig zu sich und steigerten sogar ihre Kalorienaufnahme nach dem Preisschock um mehr als 10 Prozent. Auch dies ist in Anbetracht der zunehmenden Verbreitung von Übergewicht in Lateinamerika eine besorgniserregende Entwicklung.

Quelle: Iannotti und Robles (2011).

Anmerkung: Die Auswirkungen der Nahrungsmittelpreise auf die Kalorienaufnahme beruhen auf Schätzungen auf der Grundlage von landesweit repräsentativen Haushaltsbudgeterhebungen, Daten von Proceso para la Promoción de la Alimentación del Niño (ProPAN) und der Datenbank des US-Landwirtschaftsministeriums zur Nahrungszusammensetzung.

Die Auswirkungen von steigenden Nahrungsmittelpreisen und übermäßiger Volatilität auf arme Haushalte

Haushalte können in unterschiedlichem Maße von den Auswirkungen steigender Nahrungsmittelpreise und übermäßiger Preisvolatilität betroffen sein: In der Stadt sehen die Folgen anders aus als in ländlichen Gebieten.

Zudem hängen die Auswirkungen davon ab, ob die Haushalte selbst Nahrung produzieren oder darauf angewiesen sind (einen Großteil der) Nahrungsmittel zuzukaufen. Höhere Nahrungsmittelpreise können zu einer qualitativen Verschlechterung der Ernährung führen und die Kaufkraft der Haushalte beträchtlich schwächen. Damit erschweren hohe Nahrungsmittelpreise auch den Erwerb anderer Güter und Dienstleistungen, die für den Erhalt von Gesundheit und Wohlergehen notwendig sind, wie Wasser, sanitäre Anlagen, Bildung und Gesundheitsversorgung. Die Anpassungsstrategien der armen Haushalte bestimmen letztlich, wie gravierend sich Nahrungsmittelpreisanstiege kurz-, mittel- und langfristig auswirken. Auch der Zugang zu sozialer Sicherung und anderen Transferleistungen ist entscheidend dafür, wie sehr Menschen unter höheren Preisen leiden. In vielen Ländern hat nur ein Bruchteil der ärmsten Bevölkerung Zugang zu sozialer Sicherung. In äthiopien zum Beispiel werden durch ein staatliches Programm zur sozialen Grundsicherung acht Millionen Menschen erreicht, dies sind jedoch nur etwa 25 Prozent der armen Bevölkerung. In Bangladesch, wo 25 Prozent der Bevölkerung zu den ärmsten der Armen zählen, haben nur rund 7 Prozent Zugang zu sozialer Sicherung (von Braun et al. 2008).

Um die unterschiedlichen Auswirkungen auf die Haushalte zu verstehen, untersuchte IFPRI Veränderungen (1) bei den Ausgaben und (2) bei der Kalorienaufnahme.

Das Ausgabenniveau.

Um besser beurteilen zu können, wie sich die dargestellten Nahrungsmittelpreistrends auf Haushaltsebene auswirken, berechnete IFPRI, wie viel zusätzliches Einkommen ein Haushalt benötigt, um in gleicher Weise wie vor der Preiskrise 2007/08 für alle Haushaltsmitglieder sorgen zu können. 12 Es zeigte sich, dass es den Haushalten in fast allen Ländern, in denen mehr Nahrungsmittel importiert als exportiert werden, schlechter ging und dass der Anteil armer Menschen an der Bevölkerung gestiegen war. Wenn man Substitutionseffekte – das heißt den Kauf alternativer Produkten als Reaktion auf veränderte Preise – nicht berücksichtigt, stieg die Armutsquote sogar noch stärker an. In städtischen Gebieten waren die Auswirkungen der hohen Nahrungsmittelpreise regressiv, das heißt, die ärmsten Haushalte erlitten – gemessen an ihren Gesamtausgaben – die höchsten Verluste. Ein vergleichbar eindeutig regressives Muster war in ländlichen Regionen nicht erkennbar: Da fast alle Menschen, die in Entwicklungsländern auf dem Land leben, arm sind, waren fast alle Haushalte gleichermaßen von den negativen Auswirkungen betroffen. Allerdings variierte das Ausmaß der Folgen von Land zu Land und hing auch davon ab, wie stark die Weltpreise auf die lokale Ebene übertragen wurden. (Für weitere Informationen über die Auswirkung steigender Nahrungsmittelpreise und übermäßiger Volatilität auf Haushalte in drei asiatischen Ländern, siehe Seite 31).

Die Kalorienaufnahme.

Neben einem Verlust von Kaufkraft haben höhere Nahrungsmittelpreise auch Folgen für die Kalorienaufnahme armer Bevölkerungsgruppen. IFPRI überprüfte in einer Simulation, welche Auswirkungen ein Preisschock auf die Menge der konsumierten Nahrungsmittel haben würde. In den meisten untersuchten Ländern wurde deutlich, dass die Kalorienaufnahme umso stärker zurückgeht, je geringer das Einkommen eines Haushalts ist. Haushalte in armen ländlichen Gebieten reduzierten ihre Kalorienaufnahme mindestens so sehr wie die in Städten. Am stärksten waren diejenigen Haushalte betroffen, deren Zugang zu ausreichender Nahrung bereits zuvor nicht gesichert war. In der Mehrzahl der Länder wurden starke Rückgänge der Kalorienaufnahme in Haushalten mit Kindern unter zwei Jahren beobachtet. Eine Mangelernährung in diesem Alter birgt die Gefahr bleibender Schäden, etwa einer eingeschränkten körperlichen und geistigen Entwicklung. Bessergestellte Haushalte dagegen erhöhten die Kalorienaufnahme, da sie billigere und kalorienreichere Nahrungsmittel konsumierten. (Weitere Informationen über die Auswirkungen steigender Nahrungsmittelpreise auf die Kalorienaufnahme in sieben lateinamerikanischen Ländern siehe Erläuterungen Seite 32).

Fazit

Maria Beltran Boveda,

Santiago de Cuba, Kuba

Unsere Produkte verkaufen wir an die staatlichen Sammel- und Verteilungsstellen, mit denen wir einen Vertrag haben. Wir können nicht verkaufen, wo wir gerne möchten. Auch die Preise können wir nicht selbst bestimmen, denn sie werden vom Staat festgelegt. Die Preise, die wir für unsere Produkte bekommen, sind jedoch nicht angemessen, weil sich die Kosten für die Produktionsmittel verdoppelt haben. Wir lagern unsere Produkte nicht, um bessere Preise zu erzielen. Alles, was wir produzieren, wird sofort verkauft.

Florence Muoki,

Makueni District, Kenya

Das Leben ist hart und die Lebensmittel sind sehr teuer geworden. Wir haben jetzt noch weniger Geld, um unsere Kinder durchzubringen. Wir pflanzen Bäume und Gemüse, die wir verkaufen können, so dass wir Geld haben, um Lebensmittel zu kaufen und die Kinder zur Schule zu schicken. Doch jetzt, wo alles teurer geworden ist, gehen sie nicht mehr zur Schule, weil sie zu Hause helfen müssen, das Gemüse anzubauen. Wir sind total vom Regen abhängig und der kommt nicht mehr regelmäßig. Sobald wir etwas anbauen und verkaufen können, dann können wir auch unsere Kinder wieder zur Schule schicken. Aber ohne Regen haben wir nichts zu essen und kein Geld.

Es ist sehr wahrscheinlich, dass wir auch in Zukunft mit steigenden und volatilen Preisen konfrontiert werden. Für den Großteil der armen Bevölkerung weltweit bedeuten diese Preistrends eine weitere Verschärfung ihrer Situation; selbst dann, wenn sie auf dem Land leben und selbst auch Nahrungsmittel produzieren. Gerade die ärmsten der Armen leiden überproportional an den Folgen der Preisspitzen und -schwankungen. Es ist daher entscheidend, nicht nur die Faktoren zu kennen, die zu dieser Situation beigetragen haben, sondern auch die Schritte einzuleiten, die notwendig sind, um Nahrungsmittelpreisvolatilität einzudämmen. Insbesondere die am meisten gefährdeten Bevölkerungsgruppen müssen Unterstützung erhalten, um einen gesicherten Zugang zu ausreichender Nahrung zu gewährleisten.

Fußnoten

- Darunter Sommer und Gilbert (2006), Bakary (2008), Brahmbhatt und Christiaensen (2008), OECD (2008), OECD/FAO (2011), UNCTAD (2008), von Braun (2008 a, b, c), von Braun et al. (2008), World Agricultural Outlook Board (2008), Headey und Fan (2010) und HM Government (2010).

- Zu diesen Resultaten gelangten die Wissenschaftler von IFPRI unter Anwendung des MIRAGEModells zur Analyse des Welthandels.

- Obwohl die Agrartreibstoffpolitik in Europa und in den Vereinigten Staaten zunehmend in die Kritik geraten ist, bleiben die Beimischungsquoten und Subventionen weiter in Kraft.

- Zur Analyse der Artikel in den Medien wurde Sophic Intelligence Software verwendet, die auf der Biomax BioXM Knowledge Management Suite aufbaut. Jeden Tag werden Artikel über weltweite Nahrungsmittel- und Rohstoffthemen in Sophic Intel zur linguistischen Analyse und zur Darstellung von Netzwerken semantischer Objekte eingespeist. Sophic Intel generiert Wiki-Reports und Heatmaps auf der Grundlage von Begriffen und Sätzen, die in Artikeln genannt werden und die einen Einfluss auf Preisvolatilität und Ernährungssicherheit haben können. Durchschnittlich wurden während eines Quartals im Jahr 2010 in 84 Artikeln die gestiegenen Weizenpreise erwähnt. Zwischen August und Oktober 2010 erschienen 163 solcher Artikel – eine Zunahme von 93 Prozent.

- Die Schätzergebnisse sind davon abhängig, welche Daten zu Konsumverhalten und Produktion verfügbar waren, und außerdem von Schätzungen, wie Haushalte ihren Konsum und ihre Produktion als Reaktion auf Preisänderungen umstellen.